摘要:在家庭理财中,理财产品选择与配置至关重要。家庭成员需根据自身的风险承受能力、投资目标和时间规划,合理选择储蓄、债券、股票、基金等理财产品。应注重资产配置多元化,以降低风险并提高收益稳定性。在理财过程中,还应定期审视和调整投资组合,以适应家庭财务状况和市场环境的变化。科学选择和配置理财产品是家庭实现财富增值的关键。

本文目录导读:

随着经济的发展和个人财富的增长,家庭理财已成为人们日常生活中不可或缺的一部分,如何选择合适的理财产品并进行合理配置,是每个家庭都需要面对的问题,本文旨在探讨家庭理财中的理财产品选择与配置,帮助读者更好地进行家庭财富管理。

理财产品概述

理财产品是金融机构为个人投资者提供的各种投资工具,主要包括银行存款、债券、基金、保险、信托等,这些产品具有不同的风险、收益和流动性特征,适合不同风险偏好和投资期限的家庭需求。

理财产品选择原则

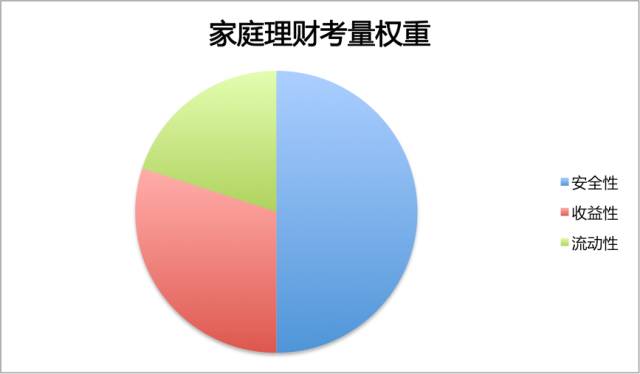

1、风险评估:在选择理财产品时,首先要评估自己的风险承受能力,选择与自己风险承受能力相匹配的产品。

2、收益与风险匹配:在追求收益的同时,要关注产品的风险,确保收益与风险相匹配。

3、流动性需求:考虑资金的使用期限,选择符合自己流动性需求的理财产品。

4、多元化投资:分散投资,降低单一产品的投资风险。

理财产品选择策略

1、银行存款:对于风险承受能力较低的家庭,可以选择将一部分资金存入银行定期存款,以获取稳定的收益。

2、债券:债券是一种相对稳健的投资工具,适合追求稳定收益的家庭。

3、基金:基金投资门槛低,适合广大投资者,可以根据自身风险偏好选择股票型基金、债券型基金或混合型基金。

4、保险:保险不仅可以为家庭提供风险保障,部分保险产品还具有一定的投资收益。

5、信托:信托产品投资门槛较高,但收益相对稳定,适合有一定财富积累的家庭。

理财产品配置建议

1、根据家庭财务状况和理财目标,制定理财计划。

2、分配资产,确保投资组合的多元化,降低风险。

3、根据市场环境和产品表现,定期调整投资组合。

4、长期持有与短期投资相结合,确保资金流动性。

5、关注市场动态,及时调整投资策略。

案例分析

以张先生家庭为例,张先生一家三口,家庭年收入稳定,有一定积蓄,在选择理财产品时,张先生将部分资金存入银行定期存款,购买债券和基金,同时为家人购买了保险,在配置过程中,张先生根据家庭财务状况和理财目标,制定了详细的理财计划,并关注市场动态,及时调整投资策略,通过合理的配置,张先生家庭在保障资金安全的同时,也获得了不错的收益。

家庭理财中的理财产品选择与配置是一个持续的过程,需要投资者根据市场环境和家庭需求进行动态调整,在选择理财产品时,投资者应遵循风险评估、收益与风险匹配、流动性需求和多元化投资等原则,在配置过程中,要根据家庭财务状况和理财目标制定理财计划,确保投资组合的多元化,关注市场动态,及时调整投资策略,通过合理的选择与配置,家庭理财可以实现资产保值增值,为家庭生活提供更好的保障。

京ICP备2020048212号-1

京ICP备2020048212号-1

还没有评论,来说两句吧...